子供とお金の大辞典

子育てや家族計画を考える上で、どうしても必要になるのが、子供の生活費や教育費用などお金のこと。このサイトでは、育児や教育などの子供にかかる費用やそれを貯蓄してくための方法や計画などについてわかりやすく解説するサイトです。

子供に関するお金の悩みはぜひ当サイトで解決してください。

子供にかかるお金(費用)っていくらくらい?

子供を一人前に育てるためにはどのくらいのお金がかかるのでしょうか?

幼稚園くらいまではそこまでお金はかかりませんが、小学校高学年くらいからはどんどんかかるお金の額も大きくなっていきます。

生活費はもちろん、学校関連の費用や塾、習い事などの費用も多くかかるようになってきます。さらにすすみ、高校生、大学生となってくると子供にかかるお金はピークに達します。

このようにして、子供にかかる学費は、統計的には1人あたり「1000万円超」と言われており、さらに生活費などを含めると2000万円とも3000万円いわれます。

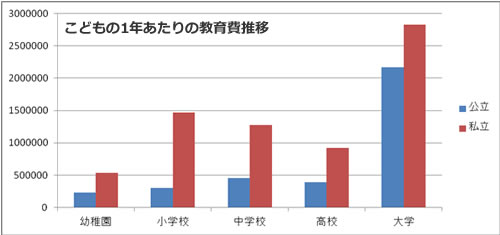

こうやってみると、とても大きな金額です。ただ、子供にかかるお金で大きな割合を占めているのは「教育費」で、下記の図を見たいただくとわかる通り、この教育費が増加するのは子供が大きくなってからです。

特に、子供が賀医学生になる時期に教育費はピークを迎えます。年あたり200万~300万円もかかるわけで、サラリーマンの平均年収が450万円(50代平均だと750万円くらい)程度であることを考えればかなり大きな負担がかかることがわかります。

(幼稚園~高校までは子供の学習費調査より平成22年度調査)

(大学は教育費負担の実態調査報告より平成24年度、いずれも自宅外のケース)

小学校も私立に進むとかなりの教育費がかかりますが、公立であればほどほどです。

一方で、子供が大学生になってからの増加が半端ないのでそれまでにしっかりと事前準備することが大切といえそうです。

各世代ごとの詳しい教育費については「幼稚園」「小学校」「中学校」「高校」「大学」とまとめていますのでご参照ください。

子供に関するお金の基本を知る!

子供の教育や育児に関して必要となるお金や、各種金融サービスなどについても理解しましょう。前もって準備するお金の大切さについて説明したとおり、子育てにかかるお金は基本的に「事前準備」が大切です。

どのような方法があるのか?それぞれの長所・短所は?

| 銀行預金(積立預金など) | 積立預金でローリスクで賢くためる。絶対に崩したくないお金の運用に適している。一方の運用性は小さい。 |

| 証券会社(株・投資信託) | リスクはあるが上手に運用すれば殖やすことも。長期的な視点で一部を運用資金に回すのも一つの手。 |

| 生命保険(学資保険など) | 「学資保険(こども保険)」が代表的ですが、はたして今も学資保険が一番有利なのでしょうか? |

教育費・子供のためのお金を確保する

多額の教育費用が必要な現在、自分だけでためる、用意するというのは正直不可能なケースもあります。

そういう場合に活用したいのが「教育ローン」や「奨学金」といった教育をサポートしてくれるサービスを利用すること。また、頼れるおじいちゃん、おばあちゃんがいる場合は「教育資金贈与信託」などの非課税制度などを活用して助けてもらうということもあるかもしれません。

大切なことは、事前に計画して借りるという場合でもプランを考えること。直前になって慌ててもいいことはありません。

お金についての教育をする

自己責任が問われる時代です。お金の話をするのは汚いこと、と考える人も少なくはありませんが、社会に出るとお金に関してはシビアな現実があります。お金を稼ぐということ、借りるということ、信用(クレジット)のしくみ、人生設計とお金など、金融教育というものは現代社会で切り離して考えることはできません。

>>子どものためのお金の教育方法

注意したい子どもの金融・お金のトラブル

最近では、スマートフォンなどにより子ども(未成年者)がインターネットに容易に接続できることなどから様々なトラブルが発生しています。親としてはそのようなトラブル事例などを把握しておき、そうならないための予防策を講じておく必要があります。

>>注意したい子どもの金融トラブル

スポンサードリンク